- 홈

- 제도소개

예술인 고용보험이란?

예술인 고용보험은 예술인과 예술인 사업장이 공동으로 마련한 기금으로 실직 예술인의 생활 안정과 재취업을 지원하는 사회보험제도입니다. 사업주가 예술인과 문화예술용역 계약을 체결한 후 대상 예술인을 근로복지공단에 피보험자로 신고하면 예술인 고용보험 가입됩니다.

개념과 취지

![예술인 [예술인복지법 제2조제2호] 예술활동을 업(業)으로 하여 국가를 문화적, 사회적, 경제적, 정치적으로 풍요롭게 만드는 데 공헌하는 사람. ‘문화예술’ 분야에서 창작, 실연(實演), 기술지원 등의 활동을 증명할 수 있는 사람 고용 사전적 정의: 품삯을 받고 남의 일을 해 줌. 그 일이나 계약 보험 사전적 정의: 장차 발생할 수 있는 일에 대비하여 미리 일정한 돈을 내게 하고, 약정된 조건이 성립될 경우 그에 맞는 일정 금액을 지급하는 제도](/artinsure_2023/images/sub/system-concept.png)

예술인이 돈을 받고 일을 하는 동안, 일할 수 없을 때를 대비해 보험료를 내고 일정 조건을 채우면 국가에서 급여를 받을 수 있는 제도로, 예술인 고용보험과 구직급여는 서로 유관합니다.

사업장과 예술인의 역할

사업장(사업주): 예술인과 계약을 체결한 주체로 예술인의 보험료 신고와 납부 의무를 가집니다. 예술인 사업장은 개인, 기관, 법인, 비영리단체, 제작사, 발주처 등이 될 수 있습니다.

- 무엇이 좋을까요?

- 예술인 고용보험에 가입해 일정 기간 보험료를 납부하고 일정 기준(피보험단위기간)을 충족하면, 예술인은 비자발적 실업 상태일 때 ‘구직급여’를 받을 수 있으며, 여성인 경우 출산(유산 · 사산 포함)으로 일을 하지 못하는 기간에 대한 급여를 받을 수 있습니다. 예술인 고용보험을 통해 문화예술계에는 서면 계약서를 작성하고 표준계약서를 사용하는 문화를 정착시킬 수 있고, 예술인은 보다 안정적인 환경에서 예술 활동할 수 있습니다.

주요 연혁

- 2020

- 12월 10일 예술인 고용보험 시행

- 2019

- 분야별 문화예술용역 범위 설정 방안 연구

- 2018

- 한국형 예술인 고용보험 도입 발표

- 2013

- 예술인 사회보험 적용 확대 국정과제

- 1995

- 7월 1일 고용보험 시행

- 1993

- 고용보험법 제정

가입 현황

| 년도 | 가입자수 (중복가입자 제외) |

사업장 |

|---|---|---|

| 2022년 | 168,723명 | 9,011개소 |

| 2023년 | 211,615명 | 10,835개소 |

적용대상

가입 대상

가입 구분

키워드로 보는 예술인 고용보험

-

‘특정 문화예술 결과물의 완성을 위해 예술인이 대가를 받고 일정한 기간 동안 제공하는 창작·실연·기술지원 등의 노무’를 말합니다.

-

만 65세 이전에 체결한 문화예술용역에 한해 적용대상이며, 만 65세 이후에는 적용 예외입니다.

-

가입 여부를 사업주와 예술인이 선택할 수 없습니다. 의무적으로 신고해야 합니다. * 15세 미만인 예술인의 경우 본인의 희망에 따라 가입 가능(임의가입)하나 법정대리인의 동의가 필요합니다.

-

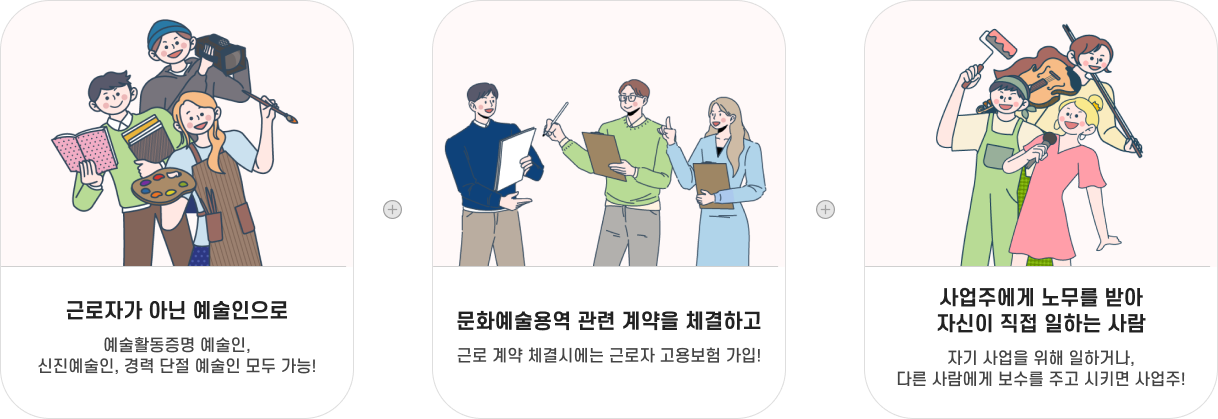

적용대상: 예술인이 개인 사업자로 등록되어 있어도, 타인의 문화예술 사업을 완성하기 위해 직접 문화예술노무를 제공한다면 적용 대상입니다.

사업장: 예술인과 계약한 사업주가 사업자가 아니어도, 근로복지공단에 예술인 사업장으로 성립 신고한 후 예술인 고용보험 신고 업무를 할 수 있습니다. -

예술활동증명을 받지 않아도 문화예술용역 관련 계약을 체결하고 문화예술 결과물 완성을 위해 창작·실연·기술지원 등의 노무를 유급으로 제공한다면 적용 가능합니다.

-

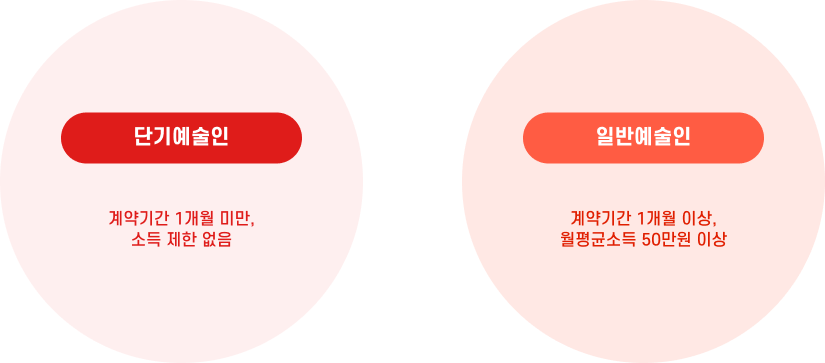

계약 기간이 1개월 이상인 경우 ‘일반예술인’, 계약 기간이 1개월 미만인 경우 ‘단기예술인’으로 신고합니다.

-

문화예술용역 계약에 따른 월평균소득이 50만원 이상이어야 합니다. 단, 동일한 기간에 둘 이상의 사업주와의 계약한 금액의 합이 50만원이 넘을 경우에는 예술인이 직접 피보험자격 청구할 수 있습니다. (신고기한 종료 전 청구)

계약기간 1개월 미만이면 소득에 상관없이 ‘단기예술인’으로 신고 가능합니다. -

예술인이 여러 사업장에서 같은 시기에 각각 근로계약 또는 문화예술용역 관련 계약을 체결하는 경우 각 사업장에서 모두 고용보험 피보험자격을 취득할 수 있습니다.

(예술인-근로자, 예술인-예술인, 예술인-노무제공자) * 예술인과 자영업자 피보험자격에 동시에 해당하는 경우 피보험자의 의사에 따라 피보험자격 모두를 취득하거나 유지 가능 -

체류자격 F-2(거주), F-5(영주), F-6(결혼이민) 보유 외국인의 경우 예술인 고용보험 당연가입 대상입니다.

예술인 고용보험 대상이 아닌 경우

-

문화예술용역이 아닌 경우 (예) 근로계약, 소유권 양도 계약, 저작권 계약 / 예술강사 등 문화예술교육 관련 계약 / 감사, 자문, 심사 등 / 지시에 따라 기계적으로 이뤄지는 단순 제작 업무 / 창작적 재량이 필요 없는 노무, 행정지원 등

월평균소득이 50만원 미만(계약기간 한 달 이상)인 경우

만 65세 이후 문화예술용역 신규 계약을 체결한 경우

계약 기간이 특정되지 않거나(이미 완성된 작품), 비용을 지급하지 않는 경우(무급)

공무원, 사학연금 적용자, 별정우체국직원의 경우

예술인 고용보험, 근로자 고용보험과는 무엇이 다를까요?

| 구분 | 근로자 | 예술인 | |

|---|---|---|---|

| 적용범위 | 적용대상 | 근로자(일용근로자 포함) | 예술인(단기예술인 포함) |

| 주요 적용제외 |

주 15시간 미만자 (단, 3개월 이상 근무 시 적용) |

문화예술용역 계약별 월편균소득 50만원 미만자 (단, 소득합산 신청에 의한 50만원이상시 적용) |

|

| 65세 이후 신규계약자, 15세 미만인 자 | |||

| 보험료 징수 | 보험료율 |

•실업급여 1.8% •고용안정ㆍ직업능력개발 0.25 ~ 0.85% |

•실업급여 1.6% •고용안정ㆍ직업능력개발 미적용 |

| 실업급여 지급 |

수급요건 |

•이직 전 18개월 중 피보험 단위기간 180일 이상 •비자발적 이직 |

•이직 전 24개월 중 피보험단위 기간 9개월 이상 •비자발적 이직 •대통령령으로 정하는 소득감소에 따른 이직 인정 |

| 지급수준 |

평균임금을 기준으로 산정한 구직급여 기초일액의 60% |

이직 전 12개월 보수총액 기준 산정한 구직급여 기초일액의 60% |

|

| 지급기간 | 120일 ~ 270일 | ||

| 수급기간 중 소득활동인정 |

수급기간 중 취업한 날에 대해서는 구직급여일액 전부를 감액 |

수급기간 중 소득발생시 일부 또는 전부를 감액하고 구직급여 지급 |

|

| 출산전후(휴가)급여 지급 | 수급요건 | 휴가종료일 이전 피보험단위기간 180일 충족 |

출산(유산, 사산)일 직전 또는 출산(유산, 사산)일 한 날 이전 피보험단위기간 3개월 충족 |

| 지급수준 | 휴가 개시일 기준 월 통상임금의 100% |

출산일 직전 1년간 예술인과 근로자의 월평균보수 100% |

|

| 지급기간 | 출산전후 휴가기간 중 일부 | 출산일 전후 90일 | |

핵심용어

- 고용보험요율

- 현재 1.6%이며, 사업주와 예술인이 각각 0.8%씩 분담합니다.

- 고용보험료

- 월평균보수(월평균소득×75%)에 1.6%을 곱하여 계산합니다.

고용보험료 = 월평균보수 x 0.016

- 월평균소득

- 계약금액을 계약기간으로 나누어 산정한 금액으로, 계약기간이 월 단위가 아닌 경우에는 계약기간의 일수를 기준으로 일할 계산합니다.

- 월단위 계약인 경우(월급): 월평균소득 = 계약금액 ÷ 개월 수

- 월 중간에 계약이 개시되거나 종료된 경우: 월평균소득 = (계약금액 ÷ 계약일수) x 30

- 필요경비율

- 월평균소득에서 월평균보수를 산정하기 위한 경비의 비율로, 예술인 고용보험의 경우 고용노동부에서 고시한 25%를 일괄 적용합니다.

- 월평균보수

- 일반예술인의 월별보험료 산정을 위한 기준 금액으로, 월평균소득에 비과세소득과 경비(필요경비율 25% 적용)를 공제하여 산정합니다.

월평균보수 = 월평균소득 - 비과세액 - 경비(월평균소득 x 0.25)

- 보수총액

- 단기예술인의 보험료 산정에 기준이 되는 금액을 말합니다.

보수총액 = 계약금액 - 비과세액 - 경비(계약금액 x 0.25)

- 기준보수

- 보수를 산정하거나 확인하기 어려운 경우, 월평균보수가 기준보다 낮은 경우 적용하는 하한액을 말하며 현재는 800,000원입니다. 기준보수를 적용할 경우 최소 고용보험료는 월 12,800원입니다.

추가정보

예술인 고용보험 제도 이해와 실무에 도움이 될 자료와 영상을 추천합니다.

안내 영상

-

2022.06.10

예술인 고용보험 자세히 알기_예술인편

-

2022.06.10

예술인 고용보험 자세히 알기_사업주편

-

2024.04.15

2024 예술인 고용보험 설명회(2024년 3월 26일 개최)

-

2024.05.10

예술인 사회보장지원제도_고용보험

관련 자료

예술인 고용보험 관련 자료를 다운로드하실 수 있습니다.

문의

예술인 고용보험의 가입, 납부, 급여 지급 등 관련 업무는 아래 기관에서 담당합니다. 누리집에서 보다 자세한 정보를 확인하실 수 있으며, 대표번호(콜센터)로 문의하실 수 있습니다.

지원제도

두루누리 예술인 고용보험료 지원

소규모 사업을 운영하는 사업주와 소속 근로자의 사회보험료(고용보험·국민연금)의 일부를 국가에서 지원함으로써 사회보험 가입에 따른 부담을 덜어주고, 사회보험 사각지대를 해소하기 위한 사업으로 예술인 고용보험료도 지원됩니다.

- 지원 대상

- 문화예술용역 체결 사업 근로자 피보험자 수 10명 미만, 월평균보수가 270만원 미만인 예술인과 사업주

* 피보험자 수는 근로자 기준으로 산정(예술인 수 제외)

* 근로자인 피보험자 10명 이상인 경우도 예술인은 지원

- 지원 수준

- 예술인 및 사업주 부담 고용보험료의 80% 지원

- 지원 기간

- 예술인 피보험자 최대 36개월까지 지원

- 지원 제외

- 재산의 과세표준액 합계 6억원 이상, 종합소득 4,300만원 이상 * 지원신청일이 속한 보험연도의 전년도 기준

- 신청 방법

- 전자신청(고용·산재토탈서비스 total.comwel.or.kr), 서면신청(방문,우편,FAX)

- 바로가기

- 두루누리 예술인 고용보험

사무대행 지원

한국예술인복지재단은 예술인 사업장의 보험 사무 부담을 줄이고, 신고 사무를 돕기 위해 신고대행 전문기관과 협력하고 있습니다. 수임 관련 사항은 해당 기관과 협의하시기 바랍니다.

- 지원 대상

- 상시근로자 10인 미만, 전전년도 과세소득 3억 원 미만 사업주

- 지원 내용

- 예술인 고용보험 관련 각종 신고 및 보고 업무 무료 대행(위탁)

예술인 고용보험 신고대행 전문 협력기관

-

서울

나이스노무법인

02-835-7700

서울특별시 강서구 마곡중앙로 165 안강프라이빗타워 1103호

-

서울

노무법인 연

02-3272-2227

서울특별시 마포구 백범로31길 8 공덕SK리더스뷰 201동 6층 604호

-

서울

노무법인 우광

02-2676-5557

서울특별시 영등포구 선유동1로 32 신일빌딩 303호

-

서울

노무법인 주로

02-459-5453

서울특별시 강남구 광평로56길 8-13 수서타워 1010호

-

서울

노무법인 씨앤비에이치알

1544-8323

서울특별시 금천구 벚꽃로 278, 11층 1113호, 1114호

-

서울

노무법인 한국노사관계진흥원

02-3272-8005

서울특별시 마포구 독막로 320, 603호

-

서울

세무회계 도호

02-516-2929

서울특별시 서초구 사평대로 353, 605호

-

서울

에이엔 세무회계

02-2038-0127

서울특별시 송파구 법원로4길 5 송파법조타운 푸르지오시티 325호

-

서울

한국스마트협동조합

02-764-3114

서울특별시 은평구 은평로 245 은평구사회적경제허브센터 3층

-

성남

노무법인 이안컨설팅

02-6929-3974

성남시 중원구 갈마치로288번길 14, 12층 1273호

-

수원

노동법률사무소 바른

031-268-7730

경기도 수원시 장안구 서부로21 68번길 13-12 1층

-

수원

노무법인 문명

02-6207-7200

경기도 수원시 장안구 덕영대로 449, 문명빌딩 3-4층

-

수원

현지노무사사무소

031-546-8456

경기도 수원시 장안구 서부로21 68번길 13-12

-

춘천

평화노무법인

033-243-0917

강원도 춘천시 춘천로 402 1층

-

천안

푸른노무법인

041-556-0035

충청남도 천안시 서북구 원두정8길 6 두정빌딩 3층 301호

-

부산

노무법인 산

051-710-0452

부산광역시 부산진구 중앙대로 821 상가 213호

-

창원

노무법인 에스엔 경남창원지사

055-716-1730

경상남도 창원시 성산구 중앙대로210번길 3

-

전주

평등노무법인

063-242-1666

전라북도 전주시 덕진구 건산로 218, 3층

- 협력기관 소재지와 상관없이 전화로 문의와 의뢰가 가능합니다.

- 협력기관은 예술인 복지 증진을 위해 사회적으로 공헌하고자 참여하는 것으로, 해당기관의 사정에 따라 사무대행 서비스를 수임하지 않을 수 있습니다.

- 예술인 고용보험 신고 업무 외의 사무대행(세무, 급여 등)을 추가로 의뢰할 경우에는 수수료가 발생합니다.

* 「고용노동부고시 제2021-51호」 에 따라, 고용·산재·건강보험에 가입되어 있는 상시근로자 10인 미만, 전전년도 과세소득 3억원 미만 사업주는 보험사무대행기관에 업무를 위탁할 수 있으며, 보험사무대행기관은 고용·산재·건강보험에 관련된 각종 신고 및 보고 업무를 무료로 대행하고 근로복지공단·건강보험공단으로부터 교부금을 받습니다.