보험료

고용보험료와 기준보수

① 고용보험료 = 계약금 × (1-기준경비율) × 보험료율

(2022년 7월 1일 이후 현행: 기준경비율 25%, 보험료율 1.6%)

|

일반 (계약기간: 한 달 이상) |

|

|

월평균보험료 = 월평균소득 × (1-기준경비율) × 보험료율 = 월평균보수 × 보험료율 ※계약기간 개월수만큼 월평균보험료 납부 ※월평균소득 50만원 이상일 때 보험적용 ※기준보수 미만일 때는 기준보수 적용하여 보험료 부과 |

|

|

단기 (계약기간: 한 달 미만) |

|

|

보험료 = 계약금 × (1-기준경비율) × 보험료율 ※단기는 소득 제한 없음 |

|

② 보수: 보험료 산정기준 금액

– 사업소득과 기타소득에서 비과세소득, 경비 등을 제외하여 산정하는 것이 원칙. 예술인은 비과세소득 등 정확한 내역을 구분하기 어려워 기준경비율 25% 일률 적용함(보수액 = 계약금 × 0.75)

예) 계약금 300만원일 경우 300만원 × 25%(기준경비율) = 75만원(경비)을 전체 계약금에서 공제한 225만원이 고용보험료의 산정기준인 보수액

③ 고용보험료는 예술인과 사업주가 각각 1/2씩 분담합니다.

– 공단이 월평균보수에 예술인 고용보험료율을 곱한 금액을 ‘월별보험료’로 매월 산정·부과

④ ‘일반예술인’은 계약기간동안 월평균보수로 계산한 월별보험료를 매월 납부했다가, 계약 종료 시 상실신고를 통해 최종 지급받은 보수를 기준으로 고용보험료를 산정, 이미 납부한 월별보험료의 합계액과 비교하여 정산합니다.

⑤ 기준보수(월평균보수 하한액) 80만원 제도를 도입했습니다.

– 예술인의 보수를 산정·확인하기 곤란한 경우나 월평균보수가 월 단위 기준보수보다 낮은 경우 기준 보수 80만원(=하한액) 적용

– 예술인의 실업급여는 근로자와 달리 하한액이 없어 월평균보수가 낮아 실업급여가 적게 지급되는 문제를 해소하기 위해, 하한액을 설정하여 보험료를 부과하고, 하한액의 60%가 구직급여 일액이 되게 함

– 월평균보수가 60만원인 경우, 기준보수 80만원을 기준으로 보험료 부과(월보험료 12,800원, 2022년 7월 1일 이후 기준경비율과 보험료율 적용)

⑥ ‘단기예술인’은 매월 노무를 제공하고 지급받은 실제 보수를 기준으로 고용보험료를 산정합니다.

– 단기예술인은 별도 정산 절차 없음. 매월 노무를 제공한 날짜, 노무제공에 따른 월 소득의 합계액만 신고하면 그를 기준으로 고용보험료를 산정·부과

예) 예술인 A가 사업장 B에서 2022년 3월, 5월, 8월에 한 달 미만의 계약기간으로 노무를 제공하고 80만원, 120만원, 30만원 소득을 지급받았다면, 사업주는 각각의 보수총액(소득에서 경비 25%를 뺀 금액. 2022년 기준경비율 적용) 60만원, 90만원, 22.5만원을 기준으로 근로복지공단에 고용보험 단기노무제공내용 확인신고하고 이후 부과된 보험료를 납부

– 단기예술인은 기준보수를 적용하지 않음

⑦ 예술인고용보험 보험료 상한액이 변동되었습니다.(고용노동부고시, 2023년 1월 1일부터 12월 31일까지 유효)

– 2023년 1월 1일부터 월별보험료 550,880원, 연간 6,610, 560원 적용

※ 기준경비율과 보험료율 변경표

| 일자 | 2020.12.10. ~ 2021.06.30 |

2021.07.01. ~ 2021.12.31 |

2022.01.01. ~ 2022.06.30. |

2022.07.01. ~ 현재 |

| 기준경비율 (%) |

20 | 20 | 25 | 25 |

| 보험료율 (%) |

1.6 | 1.4 | 1.4 | 1.6 |

납부

① 사업주는 예술인이 부담하여야 하는 고용보험료를 원천 공제하여 함께 납부합니다.

– 보험료 납부시기와 원청공제 시기는 다르므로 보험료 납부와 별개로 예술인에게 보수를 지급할 때 고용보험료를 원천 공제

② 공단이 매월 산정·부과한 고용보험료를 다음 달 10일까지 납부해야 합니다.

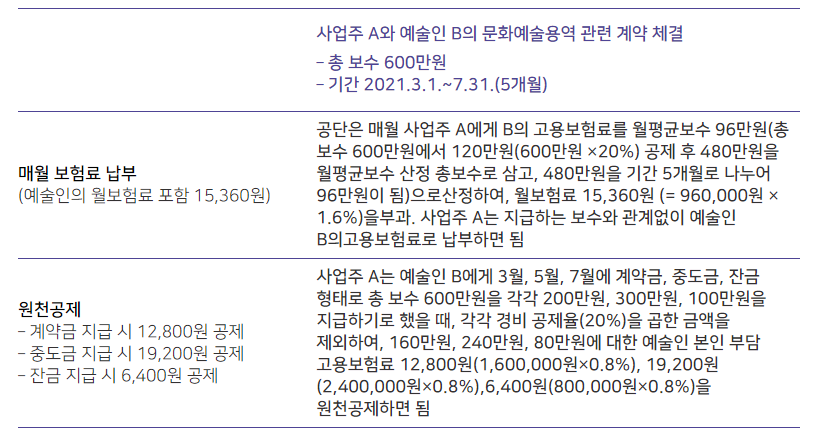

③ 실제 납부와 원천 공제 예시

④ 계약 종료(피보험자격상실) 또는 매년 보수총액신고서를 통해 고용보험료를 정산합니다

– 일반 근로자의 고용보험료 정산과 같음

– 전년도에 이미 문화예술용역 관련 계약이 종료된 예술인에 대해서는 신고하지 않아도 됨

– 단기예술인도 전년도 보수총액 신고 및 보험료 정산 대상에 포함

– 보수총액신고서에 따라 정산한 결과 예술인의 보수총액이 월평균보수 하한액(기준보수)의 합계액보다 적은 경우 하한액으로 보험료를 산정