고용보험 가입

예술인 고용보험에적용되는 “예술인”

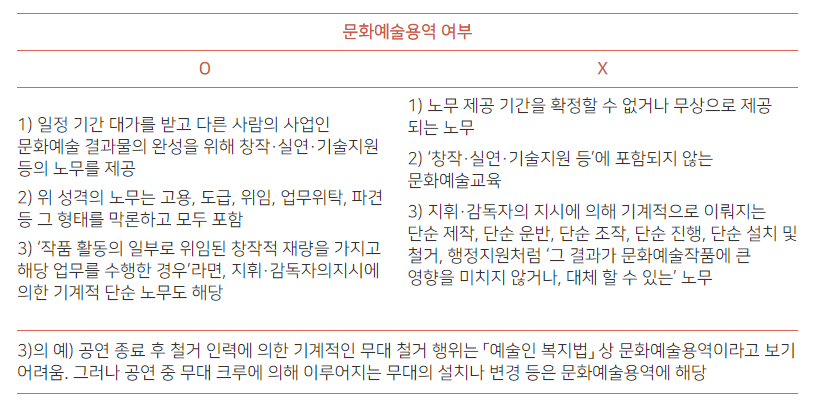

① 문화예술용역 계약을 체결해야 합니다.(계약의 구체적인 예시는 문화예술용역 종류 페이지 참고)

※ 예술인이 근로계약을 맺었다면 일반 근로자 고용보험에 당연가입 됩니다.

② 다른 사람을 사용하지 않고 자신이 직접 노무를 제공해야 합니다.

③ ‘예술활동증명을 완료하지 않았더라도’ 예술인 고용보험에 가입할 수 있습니다.

④ 단기예술인 (1개월 미만의 문화예술용역 계약 체결)도 예술인 고용보험에 가입할 수 있습니다.

⑤ 적용 예외

– (연령제한) 65세에 문화예술용역계약을 체결한 신규계약자

– (소득제한) 문화예술용역계약 건별 월 소득이 50만 원 미만

⑥ 연령과 소득 적용 제외가 아닌 경우

– (연령) 65세 전부터 동일한 사업주와 문화예술용역 계약을 체결하고, 단절 없이 65세 이후 재계약하는 등은 고용보험 피보험자격을 취득

예) 64세 예술인 ‘A’가 65세가 되는 해인 5.30. 사업주 ‘B’와 문화예술용역 관련 계약이 종료되었으나, 6.1. 곧이어 다른 사업주 ‘C’와 문화예술용역 계약을 하면 예술인 ‘A’는 65세가 되어도 계속 예술인 고용보험 피보험자격을 취득

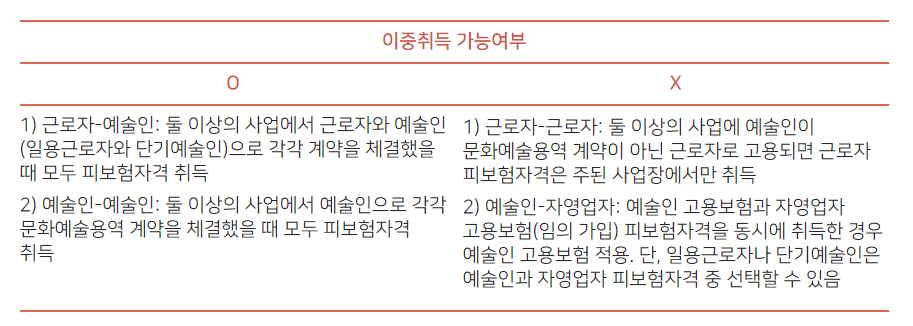

– (소득) 월 소득을 계약건별로 합산해서 월평균 50만 원 이상이면, 예술인이 직접 고용보험 을 신청하여 적용,> 혹은 하나의 계약은 50만 원 이상이고 동일 기간 내 다른 계약이 50만 원 미만인 경우, 50만 원 미만의 계약도 예술인의 신청에 따라 피보험자격 취득 가능(이중 취득 가능)

– (단기예술인의 소득) 1개월 미만 단기예술인은 문화예술용역계약 건별 월 소득이 50만 원 미만인 경우에도 고용보험 적용

중요! 예술인이 직접가입 신청(피보험자격 신고)을 하는 경우

① 사업주가 신고하지 않을 경우입니다.

– 예술인 고용보험 적용 대상자임에도 사업주가 피보험자격취득 신고를 하지 않는 경우 예술인이 직접 근로복지공단에 신고할 수 있음

– 예술인 고용보험 피보험자격확인 청구서(고용보험법 시행규칙 서식 별지 제20호 서식)와 문화예술용역 관련 계약서 등 노무제공 관련 사실을 확인할 수 있는 자료를 첨부하여 제출

② 일반예술인이 소득합산신고를 하는 경우입니다.

– 문화예술용역 관련 계약의 월평균소득이 50만원 미만인 계약이 2개 이상인 경우, 각각의 소득을 합산하여 월소득이 50만원 이상이 되는 시점에 예술인 본인이 직접 근로복지공단에 피보험자격 신고

– 소득합산신청은 ‘복수사업장 피보험자격 소득합산신청서’와 ‘계약서’ 제출

– 신고 기한은 합산하여 적용기준 소득 이상이 되는 날의 다음 달 15일까지 신고, 신고기간 이후 또는 계약기간이 종료된 이후 취득신청 불가