실업급여(구직급여) 받기

구직급여를 받는 조건

① 실업(피보험자격 상실) 상태이어야 합니다.

– 노무제공 의사와 능력이 있음에도 불구하고 취업하지 못한 상태

– 단기예술인은 수급자격 인정신청일 이전 1개월 동안 노무제공일수가 10일 미만이거나, 이전 14일 간 연속 노무제공내역이 없는 상태

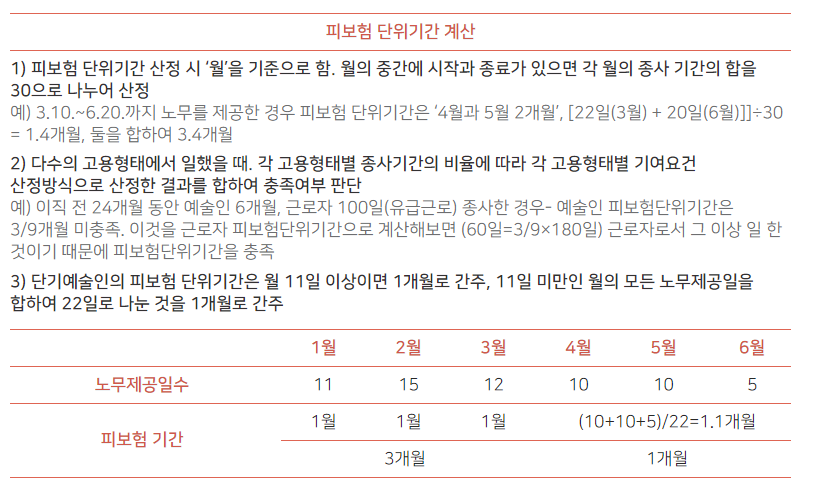

② 이직일 이전 24개월 동안의 피보험 단위기간이 합하여 9개월 이상이어야 합니다.

– 이직일 이전 24개월을 ‘기준기간’이라고 함

– 기준기간에 질병, 부상 등 불가피한 사유로 계속하여 30일 이상 보수를 받을 수 없었던 경우에는 기준기간에 보수를 받을 수 없었던 일수를 가산한 기간을 연장(최대3년).

③ 이직사유가 수급자격 제한 사유(고용보험법 제58조)에 해당하지 않아야 합니다.

– 자기 사정으로 이직한 경우 등은 수급자격 제한 사유

– ‘소득 감소로 인한’ 이직은 수급 제한에서 예외

1) 이직일이 속한 달의 직전 3개월 보수가 전년도 동일기간보다 20% 이상 감소한 경우

2) 이직한 날이 속한 달의 직전 12개월 동안 전년도 월평균 보수보다 20% 이상 감소한 달이 5개월 이상인 경우

④ 근로자와 예술인으로 이중취득을 한 경우 이직일 이전 24개월 중 3개월 이상 예술인으로 피보험자격을 유지해야 합니다.

⑤ 단기예술인이 둘 이상의 사업장에서 종사했을 때, 실업을 신고한 사업장 외의 사업에서 90일 이상 단기예술인으로 종사해야 합니다.

– 최종 이직일 이전 24개월 동안 피보험 단위기간 중, 다른 사업에서 수급자격 제한 사유에 해당하는 사유로 이직한 사실이 있는 경우. 그 피보험 단위기간 중 90일 이상을 단기예술인으로 종사하였을 것을 요구

⑥ 재취업을 위한 노력을 적극적으로 해야 합니다.

지급수준

– 예술인의 구직급여 지급 수준은 다음과 같습니다.

| 기초일액 |

– 구직급여일액 산정의 기준이 되는 보수일액

– 마지막 이직일 전 1년 간 신고된 보수총액을 해당 기간의 총 일수로 나눈 금액

| 구직급여일액 |

– 기초일액의 60%

– 상한액은 일반근로자와 동일 (66,000원)

– 하한액은 별도 규정 없으나 기준보수의 60%

* 22년 기준 일반예술인의 월 단위 기준보수액 80만원인 경우 1개월을 30일로 환산한 기준보수일액은 26,667원이며, 구직급여일액은 기초일액 26,667원의 60%인 16,000원

대기기간

|

실업의 신고일부터 7일간은 대기기간으로 보아 구직급여를 지급하지 않습니다. (소득감소로 인한 이직 시에는 4주간을 대기기간으로 보아 구직급여 부지급) |

① 대기기간이란 이직 이후 조속한 재취업을 촉구하는 실업급여 지급 유예기간입니다.

예술인의 대기기간일은 신고일로부터 7일로써 근로자와 동일하게 적용됩니다.

– 실업 신고일부터 7일간 구직급여를 지급하지 않음

– ‘최초 실업인정일’은 실업신고일로부터 14일(대기기간 7일+실업인정일 8일)로, 이때부터 구직급여 지급

② 다만 예술인이 소득감소로 인한 이직을 한 경우 4주(28일)간을 대기기간으로 보고 구직급여를 지급하지 않습니다.

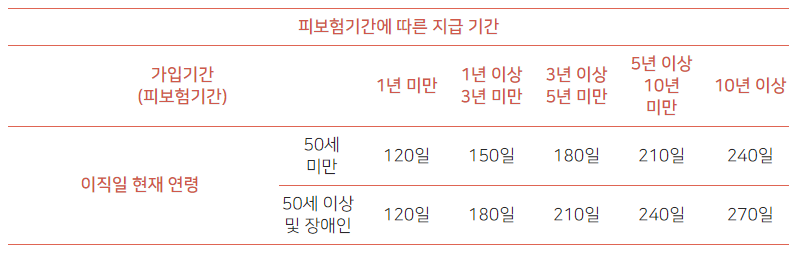

지급 기간

① 근로자와 동일하게 피보험기간 및 연령에 따라 120~270일간 지급 합니다.