FAQ

1. 월평균소득 산정

Q. 고용보험의 적용 기준이 되는 월평균소득은 어떻게 산정하나요?

A. 고용보험 적용여부를 판단하는 월평균소득은 보험료를 산정하기 위한 비용 등 공제와 관계없이, 문화예술용역 관련 계약 상 문화예술활동(노무)에 따른 총 대가(사례금)를 기준으로 산정합니다.

예를 들어 ’21.3.1.~7.31.(5개월) 출연계약을 하고 대가(사례금)가 400만원인 경우, 월평균소득은 400만원 ÷ 5 = 80만원이며, 이 금액은 50만원 이상이므로 해당 계약은 예술인 고용보험에 적용됩니다.

월평균소득 확인 방법

① (월단위로 계약 시) 월평균소득 = 총계약금액(대가 또는 사례금, 출연금 등등) ÷ 계약기간 개월수

② (월단위로 계약하지 않는 경우) 월평균소득 = (계약금액 ÷ 계약일수) × 30

2. 월평균보수 계산

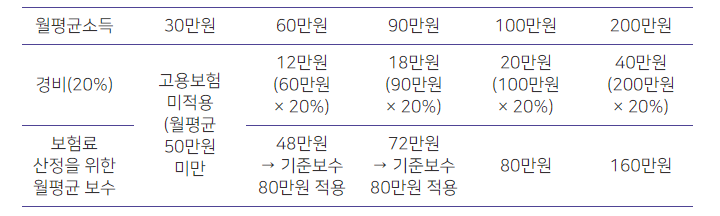

Q. 문화예술용역 관련 계약에 따른 각각의 월평균소득이 30만원, 60만원, 90만원, 100 만원, 200만원인 경우 보험료산정 기준이 되는 월평균보수는 어떻게 되나요?

A. 월평균소득이 30만원이면 고용보험 적용기준인 50만원 미만이므로 적용되지 않습니다.

– 월평균소득이 60만원이면 경비 12만원(60만원 × 20%)을 공제하고 48만원이 됩니다.

이 경우 월평균보수 하한액인 80만원 미만이므로, 보험료를 산정하는 월평균보수는 80만원이 됩니다. (*경비 공제 후 금액은 50만원 미만이라도 고용보험이 적용됨)

– 월평균소득이 90만원이면 경비 18만원(90만원 × 20%)을 공제하고 72만원이 됩니다.

이 경우도 월평균보수 하한액인 80만원 미만이므로, 월평균보수는 80만원이 됩니다.

– 월평균소득이 100만원이면 경비 20만원(100만원 × 20%)을 공제하고 80만원이 됩니다. 이 경우 월평균보수는 80만원이 됩니다.

– 월평균소득이 200만원이면 경비 40만원(200만원 × 20%)을 공제하고 160만원이 됩니다. 이 경우 보험료를 산정하는 월평균보수는 160만원이 됩니다.

3. 보험료 산출

(월평균보험료 산정 및 사례금 분할 지급으로 인한 공제금액 산정)

(월평균보험료 산정 및 사례금 분할 지급으로 인한 공제금액 산정)

Q. 매월 일정액의 형태가 아니라 계약금, 중도금, 잔금 형태로 보수를 지급하는 경우 보험료 산정이어떻게 되나요?

A. 사업주 A가 예술인 B와 2022년 7월 1일~11월 30일(5개월) 동안 총 600만원의 대가를 지급하는 문화예술용역 관련 계약을 맺고, 7월에 계약금 200만원, 9월에 중도금 300만원, 11월에 잔금 100만원을 지급하는 경우를 보겠습니다.

사업주 A는 월평균보수 90만원(600만원 × 75% ÷ 5개월)을 기준으로 월별보험료

14,400원(90만원×1.6%)을 근로복지공단에 총 5회 납부해야 합니다.

매월 보험료 납부는 하되, 예술인 B에 대해 실제 지급하는 대가에서 보험료를 산정하는 방식은 각각 지불하는 사례금에 공제율을 곱한 금액을 뺀(이른바 보수액) 150만원(200만원 × 75%), 225만원(300만원 × 75%), 75만원(100만원 × 75%)을 기준으로 산정합니다. 이에 따르면, 예술인 본인 부담 고용보험료는 보수액×보혐료율인 12,000원(150만원 × 0.8%), 18,000원(225만원 × 0.8%), 6,000원(75만원 × 0.8%)을 사례금에서 원천공제하고 예술인에게 지급하면 됩니다. *2022년에 계속 종사하는 예술인의 경우에는 1~6월에는 1.4%(0.7%+0.7%) 적용, 7월부터는 1.6%(0.8%+0.8%) 적용

1) 보험료 월별납부액 및 지급액별 공제액

| 계약 | 기 간: 2022.07.01.~11.30 | 5개월 | ||||||||||||

| 사례금: 선금 200만원, 중도금 300만원, 잔금 100만원 | 600만원 | |||||||||||||

| 보험료 납부액 * |

|

보험료 총 납부액 : 72,000원 (예술인과 사업주 반반 부담) | ||||||||||||

| 공제액 ** |

※ 예술인 사례금 전체에서 제할 총금액 = 36,000원 |

보험료 총 납부액(예술인+사업주): 72,000원 |

* 매월 근로복지공단에서 고지되는 보험료. 사업주가 납부할 보험료 총액

** 예술인고용보험료에서 예술인 몫으로 제하는 금액

***보험료산정방법 보기

Q. 예술인과 계약 당시에는 월평균소득이 50만원 보다 적어 고용보험에 가입하지 않았습니다. 추후 예술인이 계약건별 합산 월평균소득 50만원 이상이 되어 고용보험료를 납부해야 된다고 하는데, 무슨 뜻인가요?

A. 예술인 A가 ① 사업주 B와 2021년 3월 1일~5월 30일까지 월평균보수 30만원에 해당하는 문화예술용역 관련 계약을 맺고, ② 사업주 C와 2021년 3월 25일~6월 10일까지 월평균보수 35만원에 해당하는 문화예술용역 관련 계약을 맺은 경우를 보겠습니다.

예술인 A의 합산소득이 50만원 이상이 되는 기간은 2021년 3월 25일~5월 30일입니다.

이 경우 예술인 A는 2021년 3월 25일~5월 30일까지 피보험자격을 취득할 수 있는데, 합산에 의한 신청은 예술인 본인이 직접 근로복지공단에 하는 것입니다.

이때 보험료는 산정된 월평균보수에 맞게 사업주 B와 C에게 각각 부과됩니다.

Q. 단기예술인의 보험료 납부는 어떻게 해야 하나요?

A. 예술인 A가 사업주 B와 2022년 7월 4일, 7월 5일, 7월 6일 노무를 제공하고 30만원의 사례금(대가)을 받는 계약을 체결하고, 사업주 C와는 7월 20일, 7월 22일 노무를 제공하고 15만원의 사례금을 받는 계약을 체결했다면, A는 단기예술인이므로 소득제한에 따른 적용제외 없이 고용보험이 적용됩니다.

매월 노무를 제공한 날짜, 노무제공에 따른 월 소득의 합계액만 신고하면, 신고된 월 소득액을 기준으로 고용보험료를 산정·부과하게 됩니다.

따라서 사업주 B는 30만원의 대가에서 비용을 공제한 보수액 22.5만원을 기준으로 3,600원 (22.5만원 × 1.6%)의 고용보험료를 근로복지공단에 납부하고, 단기예술인 A에 대해서는 보수액의 0.8%에 해당하는 본인부담금 1,800원을 원천공제하면 됩니다.

또한, 사업주 C도 15만원의 대가에서 비용을 공제한 보수액 112,500원을 기준으로 1,800원(112,500원 × 1.6%)의 고용보험료를 근로복지공단에 납부하고, 단기예술인 A에 대해서는 보수액의 0.8%에 해당하는 본인부담금 900원을 원천공제하면 됩니다. *2022년 1~6월에는 1.4%(0.7%+0.7%) 적용, 7월부터는 1.6%(0.8%+0.8%) 적용

4. 사업주이면서 동시에 예술인일 때

Q. 단체 대표입니다. 고용주의 입장이기는 하나 종종 저도 같이 공연에 참가하는 경우가 있는 데, 이럴 때 저는 고용보험 가입이 되지 않는 건가요?

A. 일반적으로 단체의 대표는 사용주로서의 지위를 갖기 때문에 예술인 고용보험 가입대상자로 보기는 어렵습니다. 다만 단체가 하청을 받아 공연을 할 때 대표가 함께 공연에 참가한 내용을 증빙할 수 있다면 대표 역시 예술인 고용보험 가입대상자로 인정받을 수 있습니다. 이 때 원청이 사업주가 되어 예술인 고용보험료를 납부해야 합니다.

Q. 외주제작사를 운영하는 사업주이면서 혼자 프리랜서 PD로 다른 제작사 등과 용역계약을 맺고 일합니다. 평소 함께 일하는 조연출과 보험 적용을 받을 수 있나요?

A. 예술인 고용보험 적용 조건은 ‘다른 사람을 사용하지 않고 본인이 직접 노무를 제공하는 예술인’이어야 하는데, 이 경우 자신의 업무를 보조하기 위해 조연출을 ‘사용’하면 고용보험 적용 예외입니다. 그러나 용역계약을 맺을 때 ‘조연출 사용을 명시’하면 두 분 모두 해당 제작사 등을 사업주로 한 보험 적용을 받을 수 있습니다.

5. 보험료 지원

Q. 영세한 예술단체・사업체의 경우 예술인 고용보험료가 부담되는데 이에 대한 지원이 있나요?

A. 예술인 및 예술단체·사업체의 고용보험료 납부 부담을 덜어주기 위해 ‘두루누리 사회보험료 지원’ 사업이 준비되어 있습니다. 상시 근로자 수가 10명 미만인 사업주와 계약을 체결한 예술인(월평균보수 230만원 미만)과 그 사업주에게 납부한 고용보험료의 80% 를 지원합니다.

6. 예술인 고용보험 당연가입

Q. 사업주가 고용보험에 가입하지 않는 경우 어떤 제재를 받나요?

A. 만약 사업주가 예술인 고용보험 적용대상인 예술인의 고용보험 취득 신고를 하지 않거

나 보험료 납부 의무를 지지 않으면 「예술인 복지법」제6조의2 제1항의 ‘불공정행위’에 해

당하며, 이러한 불공정행위가 발생할 경우 문화체육관광부장관은 공정거래위원회에 그

사실을 통보하고, 불공정행위의 중지, 계약조항의 삭제 또는 변경, 불공정행위로 인하여

시정조치를 명령받은 사실의 공표, 그 밖에 시정을 위하여 필요한 조치를 명령할 수 있

습니다.

국가와 지방자치단체는 사업주가 이러한 시정조치 명령을 지정된 기간 내에 이행하지 않

을 경우 「문화예술진흥법」에 따른 문화예술진흥기금 등의 재정지원을 중단하거나 배제

할 수 있으며 시정명령을 위반한 사업주에게는 500만원 이하의 과태료가 부과됩니다.